Holding non è una parolaccia, facciamo chiarezza sul bilancio della Filmauro

Dopo tre anni di perdite torna a chiudere in utile il bilancio consolidato al 30 giugno della Filmauro di Aurelio De Laurentiis. Articolo a cura della Imperatore Consulting, società di consulenza di direzione aziendale.

"Deve acquistare i migliori allenatori e calciatori, deve vincere, deve ristrutturare il Maradona, costruire il centro sportivo e soprattutto non deve guadagnare. Soprattutto non deve guadagnare con il calcio. Perché, per un imprenditore specializzato in un altro settore (produzioni cinematografiche) fare profitti con la nostra passione è un reato". Ecco il profilo ideale di Aurelio De Laurentiis agli occhi dei principali sostenitori del papponismo (la filosofia che sostiene il reato del profitto a spese del tifoso).

Basta leggere le reazioni alla notizia fornita da Calcio&Finanza sul bilancio della Filmauro, la holding di famiglia che controlla anche la SSC Napoli.

Dopo tre anni di perdite (34,7 milioni nel 2020, di 66 milioni nel 2021 e quello di 62 milioni nel 2022) e tanta gioia per i menagramo, torna a chiudere in utile il bilancio consolidato al 30 giugno della FilmAuro di Aurelio De Laurentiis, con un risultato positivo per 78 milioni di euro. A spingere i conti della holding sono stati in particolare i ricavi del Napoli, e in misura minore del Bari, di fatto le principali società del gruppo, i cui i proventi pesano, sul totale del valore della produzione, per il 92,5% (88,6% al 30 giugno 2022).

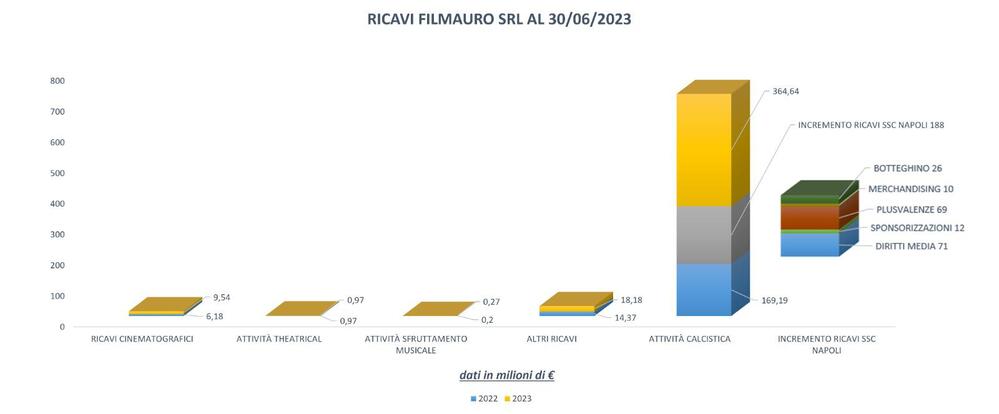

In particolare, così come si evince dal grafico, i ricavi sono stati pari a:

9,54 milioni per attività cinematografica (6,18 milioni al 30 giugno 2022)

0,97 milioni per attività theatrical (0,97 milioni al 30 giugno 2022)

364,64 milioni per attività calcistica (169,19 milioni al 30 giugno 2022)

0,27 milioni per sfruttamento musciale (0,20 milioni al 30 giugno 2022)

18,18 milioni per altri ricavi (14,37 milioni al 30 giugno 2022)

Nonostante l'aumento dei costi, soprattutto per la gestione della S.S.C. Bari, la holding ha visto un notevole incremento del patrimonio netto, passato da 95,9 milioni a 175,5 milioni di euro. Questi risultati dimostrano come una gestione responsabile e trasparente delle holding possa portare a esiti positivi e sostenibili.

Però oramai gli “esperti di finanza”, gli stessi che non riconoscono la differenza tra attivo e ricavi oppure quella tra costi e investimenti, hanno iniziato a demonizzare il concetto di holding. Una “improvvisazione di competenza” tipica del popolo italiota.

Facciamo un po' di chiarezza.

Le holding di famiglia, strumenti giuridici previsti dalla legge, sono spesso criticate nonostante offrano numerosi vantaggi. Queste società permettono una gestione centralizzata ed efficiente delle attività economiche familiari, semplificando la gestione aziendale, proteggendo il patrimonio e ottimizzando la fiscalità. Tuttavia, vengono spesso criticate per presunti usi illeciti come l'evasione fiscale, l'uso improprio e la mancanza di trasparenza.

Per semplificare, una holding è un’azienda che possiede altre aziende. Immagina una grande scatola che contiene tante scatoline più piccole. La grande scatola è la holding, e le scatoline sono le aziende che essa possiede. La holding non produce nulla direttamente, ma controlla le decisioni delle aziende che possiede. Questo le permette di gestire, coordinare e supervisionare le attività delle sue aziende figlie, aiutandole a crescere e prosperare. In pratica, la holding guadagna soldi dai profitti delle aziende che possiede e può usare questi guadagni per investire in altre aziende o progetti. Questa struttura è utile perché permette di organizzare e gestire meglio diverse attività e ridurre i rischi finanziari e la pressione fiscale.

Tuttavia la demonizzazione indiscriminata delle holding di famiglia e degli imprenditori di successo può portare a una percezione errata e ingiusta, oscurando il loro reale valore e importanza.

Promuovere una corretta informazione e comprendere appieno il funzionamento delle holding di famiglia è fondamentale per apprezzarne il vero valore. Solo attraverso una visione equilibrata e informata si può riconoscere il ruolo essenziale che queste strutture svolgono nel panorama economico e imprenditoriale, evitando così di penalizzare ingiustamente uno strumento che, nella maggior parte dei casi, viene utilizzato in modo legittimo e benefico per molte famiglie imprenditoriali.

Immagina una grande scatola chiamata “Super Holding” che possiede tre piccole scatole: una macelleria, un tabaccaio e un’officina meccanica. Ogni piccola scatola rappresenta una di queste attività.. Se tutte queste attività vanno bene e fanno profitti, “Super Holding” guadagna soldi da ciascuna di esse. La holding può usare questi soldi per migliorare le attività, aprirne di nuove o investire in altri progetti. Ma cosa succede se una o più di queste attività non fanno profitti? Se ad esempio la macelleria non fa profitti (vende meno carne del previsto e non copre i costi), “Super Holding” deve usare i soldi guadagnati dal tabaccaio e dall’officina meccanica per coprire le perdite della macelleria. Questo riduce i fondi disponibili per investire in altre opportunità o migliorare le altre attività. Ma se il tabaccaio e l’officina meccanica non guadagnano abbastanza, “Super Holding” potrebbe dover prendere decisioni difficili: vendere ad esempio le attività più redditizie.

In altri termini se “Super Holding” non riesce a risolvere il problema delle attività non redditizie, potrebbe affrontare problemi finanziari più seri. Potrebbe avere difficoltà a pagare i debiti o a mantenere tutte le attività aperte. In sintesi, se una delle attività possedute da una holding non fa profitti, la holding deve trovare modi per gestire le perdite, migliorare la situazione o, in alcuni casi, vendere le attività non redditizie per proteggere la propria stabilità finanziaria.

Se anche questo “paraustiello” (termine napoletano derivante dallo spagnolo “para usted” per indicare una scusa particolarmente argomentata per convincere il nostro interlocutore di qualcosa di insostenibile) non è servito a far parcepire l’essenza del rischio di impresa, allora continuate pure a leggere Topolino, perché il mondo reale degli affari richiede una comprensione ben più profonda e articolata.

Laureato in Economia e Commercio, ha lavorato 22 anni come manager di un istituto di credito. Dal 2012 è un libero professionista, saggista, scrittore e giornalista pubblicista. Collabora con importanti testate.

Napoli, che guaio! Affare saltato

Napoli, che guaio! Affare saltato Allenamento con Careca e Alemao: ultima sessione per un calciatore?

Allenamento con Careca e Alemao: ultima sessione per un calciatore? "1 agosto 1926", coro e testo

"1 agosto 1926", coro e testo "Sono napoletano", coro e testo

"Sono napoletano", coro e testo Guarda tutti i video pubblicati su AreaNapoli.it

Guarda tutti i video pubblicati su AreaNapoli.it